Primas no devengadas en los seguros de autos, conoce los conceptos clave

En este artículo de Misegurodeauto.mx te ayudaremos a entender de forma clara qué son las primas no devengadas, cuándo aplican, cómo se calculan y qué pasos seguir para solicitarlas en caso de que aplique en tu caso. [ez-toc]¿Qué son las primas no devengadas en seguros?

Las primas no devengadas son la fracción de la prima que todavía no ha sido consumida por la prestación del servicio —es decir, la parte que correspondería al tiempo futuro de cobertura— y, en ciertas circunstancias, puede ser reembolsable al tomador. Es decir, si tú como usuario pagaste un seguro anual y lo cancelas a los 4 meses, la aseguradora deberá devolverte los meses restantes del servicio no brindado, esto tomando en cuenta los términos y condiciones de cada compañía de seguros.Concepto en una frase

Primas no devengadas = dinero pagado por cobertura futura que aún no se ha utilizado.

¿Por qué importa conocer este concepto?

Conocer qué son y cómo se calculan las primas no devengadas te protege como usuario: te permite reclamar con fundamento, entender cuánto podrías recuperar si cancelas tu póliza y tomar decisiones informadas al cotizar o cambiar de aseguradora. Además, evita malentendidos y que te den respuestas vagas cuando solicites la devolución.¿Cómo calcular una prima no devengada?

Para hacer el cálculo de la cifra de tu prima no devengada, necesitas saber la fecha de inicio, así como la de término de tu póliza; también es necesario tener la fecha exacta de la solicitud de la baja de tu póliza de auto.Ejemplo práctico y tabla de cálculo

Supongamos una póliza anual con una prima total de $12,000 MXN (periodo: 12 meses). El cálculo mensual sería:- Prima total: $12,000

- Meses de cobertura: 12

- Prima por mes = $12,000 ÷ 12 = $1,000

| Mes transcurrido | Prima devengada (acumulada) | Prima no devengada (reembolsable) |

| Mes 0 (inicio) | $0 | $12,000.00 |

| Mes 1 | $1,000 | $11,000.00 |

| Mes 4 | $4,000 | $8,000.00 |

| Mes 6 | $6,000 | $6,000.00 |

| Mes 10 | $10,000 | $2,000 |

| Fin de vigencia (mes 12) | $12,000 | $0 |

¿Cuándo puedo solicitar las primas no devengadas?

Las situaciones más comunes en las que la prima no devengada puede ser solicitada son:- Cancelación voluntaria de la póliza: Cuando decides terminar el contrato antes de la fecha de vencimiento.

- Pérdida total del bien: Si el vehículo desaparece o se declara pérdida total, las coberturas no utilizadas deben considerarse para devolución.

Dale un vistazo: ¿Cómo trabaja un ajustador de seguros en un siniestro?

Dale un vistazo: ¿Cómo trabaja un ajustador de seguros en un siniestro?

¿Cuáles son las condiciones usuales para recibir el reembolso?

Aunque cada compañía tiene sus reglas, estas son condiciones frecuentes:- La póliza debe estar vigente al momento de la solicitud de cancelación (no vencida).

- Los pagos realizados deben estar al corriente.

- La solicitud debe presentarse por escrito y anexar la documentación solicitada por la aseguradora.

- En caso de siniestro, la cantidad devengada puede ajustarse según el pago de indemnizaciones y finiquitos.

Pasos para solicitar una prima no devengada

- Cancela tu seguro de auto formalmente ante tu aseguradora.

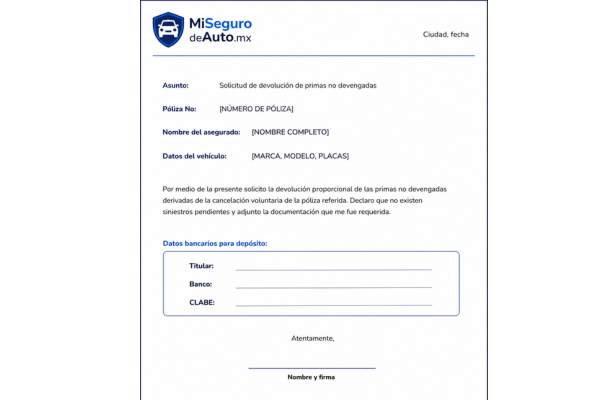

- Redacta una carta de solicitud de cancelación de seguro; en ella debes incluir: Nombre del titular, # de póliza, motivo de cancelación, fecha y firma.

- Reúne la documentación necesaria: Identificación vigente, comprobante de domicilio, copia de póliza vigente y, en caso de pérdida total, el finiquito realizado por el ajustador o aseguradora.

Modelo básico de carta

A modo de ejemplo (personaliza con tus datos): *Si trabajas con un agente, usualmente él gestionará este trámite por ti.

*Si trabajas con un agente, usualmente él gestionará este trámite por ti.

Documentos para solicitar la prima no devengada

Documentos comunes que te pueden pedir:- Carta o formato de solicitud de devolución de primas no devengadas.

- Identificación oficial del titular.

- Comprobante de domicilio.

- En caso de pérdida total: finiquito o constancia de la reclamación.

- Datos bancarios (CLABE) para la transferencia o indicación para emisión de cheque.

¿Qué compañías manejan este trámite en México?

Todas las aseguradoras formales en México (registradas ante la CNSF y con supervisión de autoridades) operan bajo contratos que contemplan devengados y no devengados. Entre las opciones más conocidas se encuentran aseguradoras establecidas y corredores que permiten comparar condiciones. Si tienes dudas o un problema, puedes acudir a la CONDUSEF o a la AMIS para orientación y queja formal. Quizás te interese: ¿Qué es la suma asegurada?

Quizás te interese: ¿Qué es la suma asegurada?

Consejos prácticos para maximizar la devolución

- Lee la póliza antes de firmar: Identifica cláusulas sobre cancelación y retenciones.

- Pide la tabla de prorrateo: Algunas aseguradoras usan tablas específicas para el cálculo.

- Conserva comprobantes: Recibos de pago, comunicaciones con tu agente y cualquier finiquito.

- Solicita asesoría: Si no estás seguro, pide ayuda profesional (agente o corredor) o consulta CONDUSEF.

¿Quieres comprobar cuánto podrías recuperar? Cotiza y compara

La forma más rápida y práctica de saber si tu póliza es reembolsable y cuánto podrías recuperar es comparar opciones y revisar las condiciones específicas de cada aseguradora.Cotiza tu seguro de auto

En MiSegurodeAuto.mx puedes cotizar gratis, comparar coberturas y ver las condiciones de cancelación antes de contratar. Pasos para cotizar en MiSegurodeAuto.mx:- Visita MiSegurodeAuto.mx.

- Completa los datos básicos de tu vehículo y tus datos personales.

- Compara las ofertas y revisa las políticas de cancelación y reembolso.

- Si deseas, solicita asesoría gratuita para entender el cálculo de primas no devengadas en la opción elegida.